Tu carrito

- No products in the cart.

Subtotal:

0,00 €

BEST SELLING PRODUCTS

20,00 € / mes

200,00 € / año

Haciendo el análisis de las acciones de Telefónica a corto plazo, el precio en una visión amplia parece que se ha recuperado después de la corrección que tuvo en 2022. El valor superó la resistencia (ahora soporte) de los [3€-3,30]€, aunque es cierto que con el cambio de presidencia en la compañía y los vaivenes que está teniendo la compañía en estos meses por los malos resultados, parece que puede sufrir y está luchando ahora mismo por mantener el soporte.

Las manos fuertes, por su parte, se han tornado compradoras, por lo que el objetivo de aguantar ese soporte es más que viable, siendo el siguiente estar por encima de los 3,60€, donde está la media móvil de 200 sesiones. Si consigue hacerlo, deberíamos pensar en ir escalando poco a poco con el tiempo, siendo los 4,80€ el siguiente objetivo, al que parece que quiere acercarse.

Por abajo, tendríamos los 2,50€, en caso de que no consiguiera aguantar los [3,30€-3,60]€, aunque lo lógico es pensar en que no se llegue tan abajo. En cualquier caso, a pesar de los resultados malos, lo lógico sería que el valor siguiera escalando poco a poco después de toda la volatilidad que ha habido.

Importante mencionar que ahora mismo el Atlas ya no está activado, por lo que no se esperan movimientos bruscos los próximos días.

4,80€

[3€-3,30]€ y 1,75€

AJUSTADO: 2,88€ (pérdida de 3€)

AMPLIO: 1,62€ (pérdida de 1,75€)

Haciendo el análisis de las acciones de Telefónica a largo plazo, vemos una situación de cierta incertidumbre, con el precio que luchando por mantener el soporte de los [3€-3,30]€.

El precio en 2022 parecía dirigirse hacia la zona de los 2,50€, pero hizo suelo antes y rebotó con contundencia para estar ahora entre el soporte de los [3€-3,30]€ y la resistencia de los 4,80€.

El gráfico a 10 años de telefónica nos muestra un Koncorde con manos fuertes compradoras ahora mismo, viniendo de formar un efecto espejo, por lo que pensamos que se pueden mantener los [3€-3,30]€ y pensar en cotas mayores con el tiempo, aunque hay que ser cautos y ver qué noticias van llegando.

Por otra parte, en caso de perder esa referencia, el siguiente punto serían los 2,50€, donde hay puntos importantes, seguido del soporte de los 1,75€, aunque por ahora, como ya mencionamos en el corto plazo, desde Precio Objetivo lo vemos muy complicado ya que son cifras demasiado bajas.

El Atlas sigue desactivado, por lo que no se esperan movimientos bruscos en las próximas semanas, siendo por arriba el objetivo lejano los 4,80€.

4,80€ y 6,60€

[3-3,30]€ y 1,75€

AJUSTADO: 2,88€ (pérdida de 3€)

AMPLIO: 1,62€ (pérdida de 1,75€)

FECHA DE PRÓXIMOS RESULTADOS

12 de noviembre de 2026.

CUENTA ANUAL

| TIP A ESTUDIAR | 2025 | 2024 | 2023 | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 |

| INGRESOS TOTALES | 36.306 | 40.489 | 40.652 | 39.993 | 39.277 | 43.076 | 48.422 | 48.693 | 52.008 | 52.036 |

| GASTOS DE EXPLOTACIÓN | 34.986 | 38.197 | 38.059 | 35.937 | 25.691 (*) | 38.937 | 43.885 | 42.171 | 45.217 | 46.567 |

| RESULTADO DE EXPLOTACIÓN | 1.320* | 2.292 | 2.593 | 4.056 | 13.586 (*) | 4.139 | 4.537 | 6.522 | 6.791 | 5.469 |

| EBITDA | 8.964* | 11.071 | 11.390 | 12.852 | 21.983 (*) | 13.498 | 14.223 | 16.177 | 16.052 | 15.046 |

| RESULTADO DEL EJERCICIO | (-4.318)* | (-14) | (-892) | 2.011 | 10.717 (*) | 1.957 | 1.142 | 3.331 | 3.132 | 2.369 |

| BPA (Bº POR ACCIÓN) | (--) | (--) | (--) | 0,33 | 1,92 (*) | 0,35 | 0,17 | 0,57 | 0,56 | 0,42 |

| ROE | (--) | (--) | (--) | 7,31% | 37,36% (*) | 10,71% | 6,67% | 18,56% | 18,51% | 13,04% |

En millones de euros (€)

(*) Los números en 2021 están desvirtuados ya que hay unos ingresos extraordinarios muy altos derivados del cierre de la “joint venture” VMED O2 en RU (4,4 mil millones de euros) y la venta de las divisiones de torres de Telxius en Europa y Latinoamerica (5,8 mil millones de euros), registradas en la línea de “Otras sociedades y eliminaciones”.

La tabla superior evidencia la mala evolución que ha tenido esta gigante de las telecomunicaciones durante los últimos años, con un decrecimiento de los ingresos respecto a lo que se ganaba en 2016. Las filiales en Alemania e Inglaterra sí que han aumentado los ingresos en algunos años, pero es cierto que en 2024 y 2025 han pegado un bajón, aunque Brasil funciona bien.

Los activos y pasivos de Telefónica Colombia se han reclasificado como mantenidos para la venta en el estado de situación financiera al 31 de diciembre de 2025 (la venta se cerró el 5 de febrero de 2026). De acuerdo con las NIIF, estas empresas y otras empresas menores de Hispanoamérica vendidas durante 2025 se han contabilizado como operaciones discontinuadas dentro del Grupo Telefónica a partir del 1 de enero de 2025 (y también se ha revisado la fecha de 2024).

El problema, es que en este 2025, el beneficio ha llegado a ser negativo, lastrado por una reestructuración y numerosos ajustes por operaciones, aunque hay que tener en cuenta que ha tenido ciertos ajustes. Parecía que 2021 y 2022 daban lugar a la esperanza, pero estos dos últimos años han devuelto a la empresa a un lugar negativo dentro del mercado.

Importante mencionar, eso sí, que la empresa asegura que en 2026 habrá mejora de márgenes.

El EBITDA de la empresa ha evolucionado negativamente durante estos años. De hecho, centrándonos en los datos de 2019, es bastante preocupante que se haya reducido un 20%, siguiendo con la bajada en este 2025. En 2021 es difícil valorar teniendo en cuenta los ingresos extraordinarios.

No tenemos en cuenta el ROE de 2021, y analizamos que el ROE de la compañía vuelve en el 2022 a estar por debajo del 10% y en este 2025 es negativo, lo cual indica una utilización de los recursos regular. En el año 2019, estaba en 6,67%, lo cual hablaba de una mala capacidad de remuneración al accionista de la empresa ya en esa época, donde los números eran mejores.

El resultado del ejercicio de los tres últimos años de Telefónica no invita al optimismo, a pesar de que en 2022 se mejoraban los números respecto a 2019. Bien es cierto que los números en 2019 fueron nefastos, con un decrecimiento de más del 65% de 2018 a 2019, lo cual es un dato bastante revelador acerca de la evolución del negocio, pero es que en este 2025 y en el pasado 2024 la conclusión es peor todavía. Habrá que confiar en que los nuevos proyectos de la compañía, como la alianza con Atresmedia para la generación de contenido, la fusión con Liberty Global o la entrada del Gobierno vayan a buen puerto a futuro, pero los datos no son positivos a largo plazo.

CUENTA TRIMESTRAL

| TIP A ESTUDIAR (€) | 4T 2026/2025 | 3T 2026/2025 | 2T 2026/2025 | 1T 2026/2025 |

| INGRESOS TOTALES | -- / 9.174 | -- / 8.958 | 8.265 / 8.953 | 8.127 / 9.221 |

| GASTOS DE EXPLOTACIÓN | -- / 10.949 | -- / 8.006 | 7.373 / 7.919 | 7.012 / 8.112 |

| RESULTADO DE EXPLOTACIÓN | -- / (-1.775) | -- / 952 | 892 / 1.034 | 1.115 / 1.109 |

| EBITDA | -- / 134 | -- / 2.867 | 2.667 / 2.905 | 2.836 / 3.058 |

| RESULTADO DEL EJERCICIO | -- / (-3.239) | -- / 276 | 73 / (-51) | (-411) / (-1.304) |

| BPA (Bº POR ACCIÓN) | -- / -- | -- / -- | 0,07 / -- | -- / -- |

En millones de euros (€)

Trimestralmente, en el 2T de 2026 marca una situación algo ambigua para la empresa, con ajustes muy importantes por operaciones en discontinuación y una reducción de márgenes.

** PUEDES CONSULTAR TODOS LOS RESULTADOS EN NUESTRO APARTADO DE “RESULTADOS” EN EL MENÚ

| TIP A ESTUDIAR | 2026 | 2025 | 2024 | 2023 | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 |

| ACTIVO CORRIENTE | 19.834 | 22.005 | 22.369 | 20.988 | 22.589 | 24.929 | 33.655 | 24.328 | 23.340 | 19.931 | 19.974 |

| TOTAL ACTIVOS | 88.597 | 92.017 | 100.502 | 104.320 | 109.642 | 109.213 | 105.051 | 118.887 | 114.047 | 115.066 | 123.641 |

| PASIVO CORRIENTE | 21.547 | 24.837 | 25.734 | 23.148 | 23.100 | 25.495 | 28.117 | 30.191 | 29.649 | 29.066 | 35.451 |

| TOTAL PASIVOS | 70.281 | 74.569 | 77.753 | 77.111 | 77.934 | 80.529 | 86.791 | 101.759 | 96.100 | 98.146 | 105.484 |

| Deuda financiera bruta | 33.771 | 34.339 | 38.782 | 40.837 | 41.099 | 50.365 | 55.714 | 55.073 | 50.206 | 50.487 | 53.781 |

| PATRIMONIO NETO | 18.315 | 17.808 | 22.749 | 27.208 | 31.708 | 28.684 | 18.260 | 17.118 | 17.947 | 16.920 | 18.157 |

| Reservas acumuladas | 5.149 | 6.564 | 7.151 | 25.954 | 28.127 | 28.101 | 20.078 | 14.440 | 15.967 | 245,72 | 313,48 |

En millones de euros (€)

Todo aquél que quiera invertir en telefónica a largo plazo, debería echar un ojo antes a su talón de aquiles: SU ELEVADA DEUDA. Desde la empresa están surgiendo políticas para reducirla que están siendo efectivas, pero es cierto que la deuda financiera bruta es mucho mayor que la capitalización del valor, que se sitúa sobre los 35,20 miles de millones actualmente. Eso sí, como hemos dicho, el camino que lleva la empresa es el de intentar darle la vuelta a la situación.

En cualquier caso, hay que tener cuidado a cómo se gestiona la reducción de deuda, ya que, por ejemplo, la venta de las torres Telxius a American Tower estaba en parte destinada a reducir este ámbito, pero es una pérdida de activo que hay que valorar.

Además, las políticas económicas en Europa pueden afectar muy negativamente a la hora de saldar esta deuda, aunque es cierto que más del 75% de la misma es a tipo fijo.

Una empresa competidora directamente como Orange, vemos que cuenta con un PER de 153,50, mientras que Telefónica ahora mismo se encuentra en valores negativos. Estamos ante una compañía que puede ofrecer una oportunidad si mejorara de cara a 2026, pero no deja de ser un valor muy arriesgado y con muchos peros.

Ahora mismo, la capacidad de financiación de Telefónica está bastante negativa, lo cual puede dificultar la solvencia de la empresa en situaciones limite.

En relación a todo lo anterior, el patrimonio neto que presenta la empresa, comparado con su pasivo, es relativamente bajo.

Una empresa como Orange, eso sí, con un análisis fundamental algo flojo, presenta un estado incluso mejor de su patrimonio neto, con 30,86% de PN vs 69,14% de Pasivo.

Nota 1:Este valor es orientativo en base a una serie de proyecciones y factores fundamentales.

Nota 2: El valor será modificado a lo largo del tiempo en base a los factores fundamentales.

Mirar a los números a largo plazo en Telefónica lleva a no ser optimista de cara al futuro, ya que los datos que han presentado desde 2019 (aunque son poco representativos debido al covid en 2020 y 2021) hablan de un negocio que cada vez genera menos beneficios. Es cierto que la empresa asegura que están trabajando para cambiar esta situación, con proyectos que parecían prometedores, lo cual suponía un rayo de esperanza para sus inversores si empiezan a funcionar, pero lo cierto es que, a pesar de dar resultados bastante decentes ya en 2021 y 2022, los siguientes años no invitan al optimismo.

El acuerdo que han anunciado con Liberty Global para integrar 02 y Virgin, el mismo día que presentó los resultados de su primer trimestre de 2021, parecía que podía suponer una alianza con grandes oportunidades futuras para la compañía. La empresa está apostando por el cambio, ayudando a financiar diversos proyectos realmente innovadores, pero nada que convenza por el momento.

Por otro lado, la entrada del gobierno con un 10% del capital destinado a la empresa tecnológica que van a crear, puede suponer un aliciente.

En cualquier caso, la baja valoración en bolsa parece más que justificada por el endeudamiento que padece la empresa. Mientras esta deuda tan alta que arrastra no vaya a menos, será difícil que haya confianza de los inversores, aunque desde Telefónica están trabajando mucho en la reducción de la misma, siendo algo que poco a poco sí que van reduciendo.

Por otro lado, es importante mencionar el cambio de presidencia a principios del pasado 2025, donde Pallete ha dejado su lugar a Marc Murtra por orden del gobierno, y parece que puede generarse algo de incertidumbre.

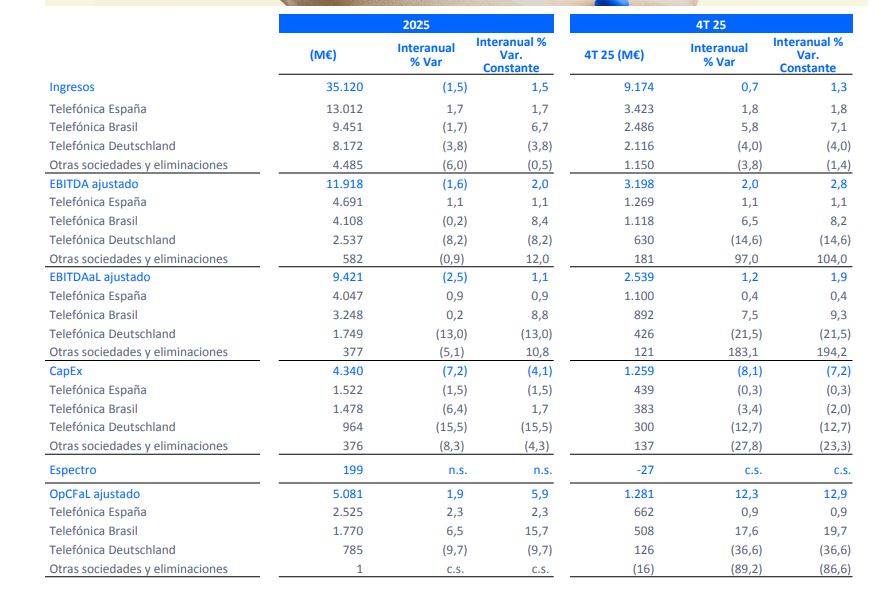

Todas las recomendaciones sobre acciones de telefónica que veamos las tenemos que analizar a fondo. Muchas de ellas alaban la buena evolución de la filial alemana, y con razón. Otras ven un gran potencial en el mercado iberoamericano, pero por ahora esa apuesta le está saliendo regular a la compañía. En cualquier caso, los resultados de 2025 nos pueden dar una pista de qué beneficios genera la empresa en cada zona:

Como puede observarse, España es el principal foco de mayores beneficios de la compañía. A destacar el buen funcionamiento de Telefónica en Alemania, aunque perdiendo cuota de mercado, con la mayor parte de Latinoamérica yendo para abajo, lugares que podían traer grandes alegrías a la empresa en el futuro pero que han tenido serios problemas.

Por otro lado, Brasil, su apuesta principal en América latina, se ha mantenido estable en este 2025 a pesar de un difícil 2021.

Telefónica anunció en enero de 2021 que vende a American Tower 31.000 emplazamientos de antenas por 7.700 millones de €, lo cual le puede ayudar a solventar la deuda de manera muy importante.

En concreto, ha vendido la división de torres de telecomunicaciones en Europa (España y Alemania) y en Latinoamérica (Brasil, Perú, Chile y Argentina). La cantidad se abonará en efectivo.

El acuerdo de venta contempla el mantenimiento de los actuales contratos de arrendamiento de las torres e incluye el mantenimiento del empleo por parte de American Towers Corporation (ATC).

La plusvalía estimada por el operador dirigido por José María Álvarez-Pallete es de 3.500 millones de euros, y reducirá la deuda en aproximadamente 4.600 millones de euros.

La cantidad de proyectos que maneja esta multinacional es realmente inmensa. Pero, de entre todos, destacó proyecto que anunciaron el 7 de mayo de 2020, donde confirmaban la fusión, a modo de join venture, en Reino Unido con Liberty Global para integrar O2 y Virgin.

Esto supuso un auténtico bombazo para el sector de las telecomunicaciones, ya que supone la mayor operación corporativa de la historia de Telefónica (ahí es nada), con todas las connotaciones que esto tiene. Así pues, la idea es que el operador móvil O2, y la red de cable de Virgin se unan para competir con una gigante del Reino Unido como BT.

Es importante recordar que el valor de la empresa que va a surgir de esta fusión se valora en más de 36.000 millones de €, siendo el 50% del poder para la empresa española y el otro 50% para Liberty Global.

Por otro lado, hay que destacar también otros proyectos de menor dimensión, como el que han firmado Atresmedia y Telefónica para 2020, donde se unirán para crear contenido para sus plataformas y para vender a terceros. Y es que, la compañía, a pesar de las dificultades, sigue intentando buscar un futuro viable para el negocio.

Recientemente, el 08 de noviembre de 2023, ha lanzado una OPA para controlar su filial alemana por un total de 1.970 M€, lo que puede aumentar la deuda pero, lógicamente, es una inversión estratégia para el futuro.

Reducción de dividendos:

Por ahora, el dividendo para junio de 2026 será de 0,15€/acción.

Además, la compañía ha refrendado el dividendo de 0,15€/acción para junio de 2027, lo cual es buena noticia.

VALOR NO RECOMENDADO

Valoración anterior (2025)

Hablar de Telefónica es hablar de una de las grandes empresas del mercado español. Desgraciadamente, aunque muchos se pregunten cuándo subirá telefónica en bolsa, los números que ha presentado la compañía en los últimos años evidencian un negocio que cada vez genera menos beneficio y que necesita buscar nuevas vías para poder salir adelante, con un 2023, 2024 y 2025 poco esperanzadores.

Es cierto que parecía que la multinacional española se estaba moviendo bien para hacer crecer el negocio, con diversos proyectos de gran valor (a destacar, sin duda, la nueva alianza con Liberty Global), pero lo cierto es que los márgenes siguen siendo malos, aunque hay algún rayo de esperanza. Además, la reducción de deuda en los dos últimos años ha sido bastante importante, de forma que si siguen por este camino podría haber esperanza para la compañía, si bien es cierto que la amplia deuda que arrastra, unida a un decrecimiento de beneficios, hace que desde Precio Objetivo seamos cautos con este valor, más aún teniendo en cuenta la gran subida de tipos a la que ha hecho frente.

En 2021, se confirmó la venta de emplazamientos de antenas a American Tower para reducir la deuda, pero al final la clave es que se consigan nuevas vías de negocio que aseguren el futuro y que zonas como Alemania y Argentina vuelvan a crecer.

Dicen ustedes: «En cualquier caso, hay que tener cuidado a cómo se gestiona la reducción de deuda, ya que, por ejemplo, la venta de las torres Telxius a American Tower estaba en parte destinada a reducir este ámbito, pero es una pérdida de activo que hay que valorar. »

Y les digo yo, hombre si la venta de activos se ha hecho a TRES veces el valor de estos activos en balance, consecuencia de ello han sido las enormes plusvalias generadas por la venta de dichos activos, bienvenida sea la perdida de activos, y ojala vendieran mas activos a tres veces su valor en balance, porque no es muy comun vender activos con una plusvalias tan enormes como ha generado la venta de estos activos.

Por otra parte, si bien ha habido una perdida de activo respecto a la venta de las torres, tambien ha habido un incremento de activo en cuanto a las bandas del 5G recientemente adquiridas. Como pueden ver ustedes, no es cuestion de adquirir y adquirir activos a base de incrementar e incrementar la deuda, llega un momento que para adquirir nuevos activos, en este caso el 5G en cada pais donde se opera, hay que vender otros activos a fin de evitar el sobre endeudamiento.

Sí, lo que dices no invalida nuestro argumento. Como ponemos en el análisis Telefónica parece que está empezando a hacer las cosas bien y está adoptando medidas que a nuestro modo de ver van por el bueno camino.

Eso no quita que la pérdida de activos sea siempre peligrosa si no se gestiona de manera eficiente.

Un saludo.

Telefonica, es una mierda clavada en un palo, como todo el Ibex 35, y no es que sea una mierda de empresa, es que cotiza en una mierda de país, España, y en un indice que es escatologicamente infinitamente superior al pais que representa.

El modo de tener acciones de telefónica es reinvirtiendo el dividendo,o sea,interés compuesto

Eso ya a gusto de cada uno. Nosotros preferimos fijarnos en el precio de las acciones. Al final los dividendos se descuentan de la cotización, así que no es una ganancia real.