Tu carrito

- No products in the cart.

Subtotal:

0,00 €

BEST SELLING PRODUCTS

20,00 € / mes

200,00 € / año

Haciendo un análisis de las acciones de Disney a corto plazo, debemos tener en cuenta (aunque no se vea en el gráfico) que el valor perdió antes de 2022 el soporte de los 165$, dejando un GAP importante, pero lejano, en la zona de los 168$.

En Abril de 2024, había tacado los [115-125]$ a raíz de los resultados presentados en el Q1 y parecía que podía dejar atrás el soporte de los [77-82]$. Y de hecho, después de volver a él, ha funcionado bien y ha rebotado con fuerza desde ahí.

Ahora mismo el precio parece que se ha venido algo abajo después de los resultados del Q1, así que hasta que no pase con claridad la resistencia que había estado atacando de los [115-125]$ es complicado pensar en metas mayores y, con los resultados mencionados, se ha complicado su superación.

Importante mencionar que ya se tapó el GAP en la zona de los 105$, que veníamos avisando que debía tapar. Ahora mismo, la clave es voler a consolidarse por encima de las medias móviles de 100 y 200 para poder pasar la resistencia mencionada.

En cualquier caso, desde Precio Objetivo creemos que el valor está en momento otra vez algo dudoso, con unas manos fuertes vendedoras, pero descartamos algo más de subida y que con el tiempo acabe llegando a los 165$. Eso sí, ahora mismo todo depende de que la situación macro y que la compañía confirme que vuelve a la senda correcta, ya que últimamente ha dejado dudas en sus fundamentales, por lo que ahora mismo tampoco descartamos una temporada en la que el precio siga estando en «stand by» o subiendo poco a poco con pequeñas correcciones de por medio.

Las medias móviles de 20 han cruzado a la baja a las de 100 y 200.

La media móvil de 200 marca resistencia en los 105€.

[115-125]$, 165$ y 197$

[77-82]$

AJUSTADO: 94$ (pérdida de media móvil de 200)

AMPLIO: 72$ (pérdida de 77$)

Si atendemos al análisis de la gráfico de largo plazo de Disney, podemos observar que, al igual que en el corto plazo, el valor está en un momento dudoso, recuperándose de la pequeña bajada después de los resultados del último trimestre. Lo que por ahora parece estar claro, es que no debería volver a la zona del soporte de los [77-82]$, confiando en que vuelva por encima de la media móvil de 200 y ésta funcione como soporte en los 100$.

Así pues, si recupera con fiabilidad esta zona, vemos muy viable que con el tiempo pueda pasar el siguiente punto de los [115-125]$, que pueda hacer que pensemos en los 165$, seguramente pasando por zonas intermedias.

Es importante mencionar que el ATLAS parece que quiere activarse ahora mismo, por lo que hay que estar atentos por si hay grandes movimientos en las próximas fechas, aunque es cierto que se presentan unas manos fuertes vendedoras.

En cualquier caso, ahora mismo, la clave es volver por encima de la media de 200 e intentar pasar la resistencia y, si lo consigue, ir asentando el precio en zonas superiores poco a poco.

La media móvil de 20 ha pasado al alza a la de 200 y a la baja a la de 100.

La media móvil de 100 ha cruzado al alza también a la de 200.

[115-125]$, 165$ y 197$

[77-82]$

72$ (pérdida de 77$)

FECHA DE PRÓXIMOS RESULTADOS

noviembre 2026 (sin determinar).

CUENTA ANUAL

*El año fiscal de Disney corresponde a un trimestre atrasado. Es decir, empieza en abril y termina en Octubre. Así pues, el año fiscal de 2026, por ejemplo, sería desde octubre de 2025 hasta septiembre de 2026.

| TIP A ESTUDIAR | 2025 | 2024 | 2023 | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 |

| INGRESOS TOTALES | 95.425 | 91.361 | 88.898 | 82.722 | 67.418 | 65.388 | 69.607 | 59.434 | 55.137 | 55.632 |

| GASTOS DE EXPLOTACIÓN | 79.274 | 76.765 | 77.305 | 76.655 | 63.783 | 67.329 | 55.169 | 44.589 | 41.284 | 41.274 |

| RESULTADO DE EXPLOTACIÓN | 16.151 | 14.596 | 11.593 | 6.067 | 3.005 | (-1.941) | 14.438 | 14.845 | 13.853 | 14.358 |

| EBITDA | 24.267 | 23.967 | 16.771 | 12.017 | 8.116 | 3.404 | 18.605 | 17.856 | 16.635 | 16.885 |

| RESULTADO DEL EJERCICIO | 12.530* | 4.972 | 2.354 | 3.145 | 1.995 | (-2.864) | 11.054 | 12.598 | 8.980 | 9.391 |

| BPA (Bº POR ACCIÓN) | 6,90 | 2,74 | 1,29 | 1,74 | 1,10 | (-1,57) | 6,10 | 6,95 | 4,95 | 5,19 |

| ROE | 11,40%* | 4,71% | 2,26% | 2,90% | 1,28% | - | 12,44% | 25,83% | 21,74% | ? |

En millones de dólares ($)

Analizando la evolución de los ingresos en Disney, vemos que desde el año 2016 fiscal han crecido notablemente, aunque es cierto que han tenido altibajos. En cualquier caso, la reducción de ingresos en 2020 se explica principalmente por los efectos del Covid, que afectaron a todas las partes del negocio, pero especialmente a la que tiene que ver con los «Parques y complejos turísticos».

En 2023, hubo una reestructuración que parece que empieza a dar sus frutos, ya que en 2024 y 2025 se han vuelto a mejorar márgenes, aunque todavía queda mucho por hacer.

Los gastos, por su parte, se han ido incrementando año a año, especialmente en 2020 por las consecuencias de la pandemia.

Si atendemos a la evolución del EBITDA, llegamos a una conclusión parecida a la que tenemos con los ingresos.

La evolución del EBITDA era positiva hasta el año 2020, donde los efectos de la pandemia en los diferentes sectores del negocio han hecho mella.

En 2023, la reestructuración que ha llevado a cabo la empresa ha hecho que se obtengan cifras menores por cargo de costes, pero en condiciones normales habría sido mejor que en 2022.

Como podemos comprobar, el ROE se mantenía en niveles hasta 2019, donde disminuyó claramente. A partir de 2020, con la pandemia, el ROE ha sido negativo y muy, muy bajo (mala señal) en 2021, 2022 y 2023.

Se esperaba que para 2024 la cosa mejorara notablemente y así ha sido. Ahora debería ir en aumento como en este 2025 (aunque hay cifras algo distorsionadas) si queremos ver una empresa fuerte como antaño.

Los resultados del ejercicio van acorde al EBITDA y lo mencionado en Gastos e Ingresos de Disney. Destacar que en el 2020 el resultado del ejercicio fue negativo. Esto se debe a que, como hemos mencionado, las cifras respecto a 2019 se ven muy afectadas por los efectos del COVID. En 2024, han estado lejos todavía de los beneficios que se obtenían en 2019, pero con una clara mejoría y con gastos de reestructuración que han afectado notablemente.

*En este último 2025 tenemos unos beneficios ya mucho más interesantes, aunque con ajustes de impuestos a su favor, pero que dejan ver el potencial de Disney.

CUENTA TRIMESTRAL

*Los resultados de Disney corresponden a un trimestre atrasado. Por ejemplo, los resultados del Q4 corresponden al periodo desde Julio hasta Septiembre.

| TIP A ESTUDIAR (€) | Q4 2026/2025 | Q3 2026/2025 | Q2 2026/2025 | Q1 2026/2025 |

| INGRESOS TOTALES | -- / 22.464 | 25.248 / 23.650 | 25.168 / 23.621 | 25.981 / 24.690 |

| GASTOS DE EXPLOTACIÓN | --/ 18.984 | 19.693 / 19.075 | 20.565 / 19.185 | 21.381 / 21.030 |

| RESULTADO DE EXPLOTACIÓN | --/ 3.480 | 5.555 / 4.575 | 4.603 / 4.436 | 4.600 / 3.660 |

| EBITDA | --/ 3.788 | 6.969 / 8.507 | 7.324 / 7.036 | 5.916 / 4.936 |

| RESULTADO DEL EJERCICIO | -- / 1.313 | 2.638 / 5.262 | 2.465 / 3.401 | 2.484 / 2,554 |

| BPA (Bº POR ACCIÓN) | -- / 0,78 | 1,22 / 2,89 | 1,27 / 1,81 | 1,35 / 1,39 |

En millones de dólares ($)

Si nos detenemos en los resultados trimestrales de Disney, podemos observar que el último trimestre fiscal ha sido bastante positivo, con márgenes que dejan muy buenas sensaciones.

** PUEDES CONSULTAR TODOS LOS RESULTADOS EN NUESTRO APARTADO DE “RESULTADOS” EN EL MENÚ

| TIP A ESTUDIAR | 2026 | 2025 | 2024 | 2023 | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 |

| ACTIVO CORRIENTE | 24.892 | 24.267 | 25.241 | 32.763 | 29.098 | 33.657 | 35.251 | 28.124 | 16.825 | 15.889 |

| TOTAL ACTIVOS | 204.740 | 197.514 | 196.219 | 205.579 | 203.631 | 203.609 | 201.549 | 193.984 | 98.598 | 95.789 |

| PASIVO CORRIENTE | 35.105 | 34.162 | 34.599 | 31.139 | 29.073 | 31.077 | 26.628 | 31.341 | 17.860 | 19.595 |

| TOTAL PASIVOS | 87.898 | 82.902 | 90.697 | 101.622 | 95.253 | 110.598 | 117.966 | 105.107 | 49.825 | -54.474 |

| Deuda financiera bruta | 56.962 | 56.518 | 60.040 | 56.449 | 60.789 | 64.219 | 65.316 | 46.986 | 20.874 | 25.291 |

| PATRIMONIO NETO | 116.842 | 109.869 | 105.522 | 103.957 | 105.858 | 93.011 | 83.583 | 88.877 | 48.773 | 41.315 |

| Reservas acumuladas | 5.185 | 5.695 | 6.002 | 46.093 | 43.636 | 38.315 | 38.315 | 42.494 | 82.679 | 72.606 |

En millones de dólares ($)

La deuda financiera de Disney ha crecido desde el 2016 debido a la inversión en la plataforma online y a los numerosos proyectos y compras que ha hecho la compañía. En cualquier caso, parece que está volviendo a estabilizarse y va por el buen camino, con un 2024 y 2025 ya controlada, aunque es cierto que la de corto plazo ha aumentado.

Además, las reservas acumuladas han disminuido también, pero hay ciertos ajustes contables que hacen que haya que coger esos datos con pinzas.

La compañía tiene un PER decente, pero todavía hay que dejar que se estabilicen los beneficios después de las reestructuración.

Cogiendo 23,2 como referencia de una compañía como Netflix, que le hacen competencia en el aspecto televisivo, aunque se desmarcan de la parte de Parques y marketing, se encuentra con un PER mucho mayor actualmente.

Tenemos un fondo de maniobra negativo después de muchos años en positivo, lo cual debe ponernos alerta acerca del futuro de la empresa si la reestructuración no va como debería.

El Patrimonio Neto, comparado con el pasivo, nos muestra unos datos mejores que el competidor mencionado anteriormente: Netflix, que tiene un 47,87% PN.

Nota 1:Este valor es orientativo en base a una serie de proyecciones y factores fundamentales.

Nota 2: El valor será modificado a lo largo del tiempo en base a los factores fundamentales.

Si miramos los números de Disney detenidamente, vemos que se han visto bastante afectados con todo lo acontecido a nivel macro en los últimos tiempos. Si a esto añadimos que la acción ha ido presentando resultados dudosos en los últimos periodos, donde la parte de Disney+ estaba siendo un fracaso, entendemos que se hayan generado dudas entre los inversores.

Sin embargo, si nos preguntamos por qué invertir en Disney, hay que tener en cuenta que estamos ante una empresa gigante, que lleva ofreciendo una amplia gamas de soluciones de entretenimiento para toda la familia desde hace muchos años, con producciones a nivel mundial y tiendas en Europa, China, Japón y Estados Unidos y con grandes números en Hong Kong y China.

Además, en los años 2024 y 2025 la empresa parece que empezó a obtener frutos del giro que ha dado el negocio para generar dinero, con proyectos futuros de envergadura y con una reducción de costes muy importante. Eso sí, crecimiento de la plataforma de Disney+ está por debajo de lo esperado, aunque parece que vuelve a estar enfocada y hay perspectivas buenas de cara a próximos años.

Durante la última década, los 4 segmentos más importantes de la compañía han sido:

En el segundo (2.Studio Entertainment), entra la plataforma Disney +, que está llamada a hacer la competencia a empresas consolidadas como HBO y Netflix.

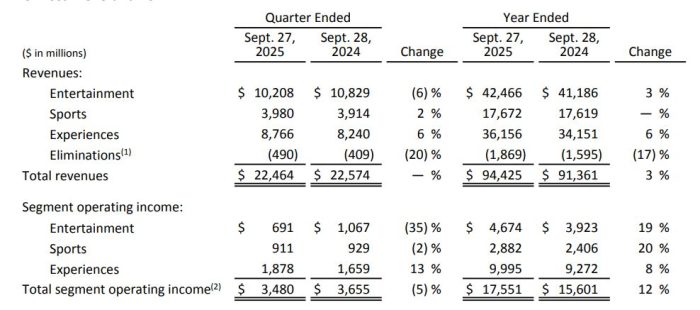

Si atendemos a lo que gana la compañía en cada sector, tenemos los siguientes resultados en la parte de Entertainment, Sport y en la de «Experiencias».

Podemos observar terminado el año fiscal (en septiembre) que los ingresos en Parques y experiencias han vuelto a números realmente interesantes en 2025, con Disney Entertainment también aumentando muchos sus márgenes en el beneficio operativo, a pesar de un mal último trimestre. Sports, por su parte, crece también de manera eficiente.

La disminución de los ingresos operativos de Entretenimiento en el trimestre actual en comparación con el trimestre del año anterior se debió a los menores resultados en Ventas/Licencias de Contenido y Otros y Redes Lineales, compensados parcialmente por un aumento en Directo al Consumidor.

Una cosa a mencionar antes de entrar en materia sobre la ventaja competitiva que tiene Disney, es que la compañía tiene una política de fusión con otras compañías recurrente, habiendo comprado marcas como Pixar, Marvel o (recientemente) FOX. Esto sin duda hace que la compañía tenga asegurado un futuro prometedor en cuanto a la realización de producciones.

Una vez dicho esto, vamos a entrar, punto por punto, a valorar la ventaja competitiva de la empresa:

Una de las partes en las que más ha incidido la compañía en los últimos años es el lanzamiento eficiente de la plataforma Disney+, que fue un completo éxito al principio pero las estimaciones se fueron diluyendo con el paso del tiempo y ahora mismo los usuarios no hacen más que bajar.

Por desgracia, en 2023 la compañía mostró un empeoramiento en este aspecto, pero en este 2025 se han recuperado usuarios tanto en Disney+, como en Hulu y ESPN+.

Aquí están los números de suscriptores del Q4 de 2025 (fin de año fiscal 2025), donde ganó algunos suscriptores:

FECHA | Octubre 2025 | Oct 2024 |

|---|---|---|

Disney+ | 131,6 (M) | 122,7 (M) |

Hulu | 64,1 (M) | 52,0 (M |

Disney pagó un dividendo de 0,45$ brutos por acción el 25 de Julio de 2025, lo que supone un aumento del 50% con respecto al anterior (0,30$). El próximo dividendo todavía no está confirmado.

VALOR RECOMENDADO

Valoración anterior (2025)

Desde Precio Objetivo creemos que estamos ante una empresa que tiene un MOAT gigantesco y que debería seguir evolucionando favorablemente en los próximos años, a pesar de las dudas que se han generado estos años de atrás, más que razonables y que preocupan de cara al futuro y que entendemos que puedan echar para atrás a muchos inversores.

El año 2024 ha sido importante para confirmar que la empresa vuelve a la senda del crecimiento y la reestructuración parece que funciona, confirmándose en el pasado 2025 (a pesar de un último trimestre que deja alguna duda), por lo que podemos pensar en volver a los grandes beneficios, cosa que pasa por apostar por la calidad por encima de la cantidad. Eso sí, el comienzo del 2026 parece que ha dejado alguna duda, aunque el Q2 ha vuelto a ser bueno.

Sigue el buen crecimiento en el sector de Parques y experiencias, aunque claramente tiene que mejorar la parte de Entertainment, que parece que va por el buen camino con los últimos resultados presentados, mejorando tanto en contenido como en las plataformas de streaming, que empiezan a ser rentables.

Además, hay que vigilar las inversiones que está haciendo la compañía y las posibles dificultades que tenga la misma en caso de que Disney+ vuelva a perder suscriptores, ya que la deuda es alta y es algo que puede acabar generando problemas.

Excelente, trabajo, muchas gracias por dar a conocer toda la información. Saludos.

Gracias a ti por el mensaje.

Un saludo!