Análisis de Resultados Cellnex cuarto trimestre (4T) 2025

- La compañía completa un trimestre que nos deja las mismas sensaciones que siempre, poca capacidad de obtener beneficios y márgenes por debajo de expectativas, completando un año realmente decepcionante. Pérdidas de 361M€ en el total del año.

- El objetivo sigue siendo empezar a generar beneficios en este 2026 e ir creciendo a lo largo de los años.

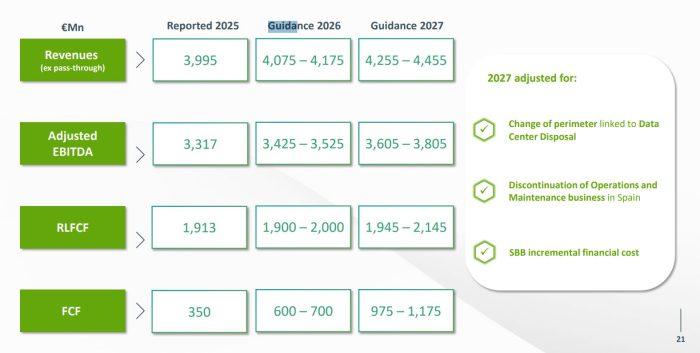

- Se mantienen guías para 2026. Fuertes expectativas futuras: Cellnex prevé ingresos estimados entre 4.075 y 4.175 millones de euros y EBITDA ajustado entre 3.425 y 3.525 millones.

- Para 2027 se espera una evolución realmente positiva, con ingresos estimados entre 4.255 y 4.255 millones de euros y EBITDA ajustado de entre 3.605 y 3.805 millones, rebajando un poco las cifras que preveían en anteriores trimestres para este año.

- El contrato con Orange España, renovado hasta 2048, asegura ingresos a largo plazo y nuevas áreas de negocio a partir de 2026.

- A 30 de diciembre de 2025, Cellnex cuenta con 110.155 emplazamientos operativos.

- La empresa ha decidido iniciar un plan de remuneración al accionista de 1.000 millones de euros. La mitad se destinará al pago del dividendo y la otra mitad a la recompra de acciones.

- Asimismo, indica que cerró el ejercicio con una deuda financiera neta de 20.800 millones de euros.